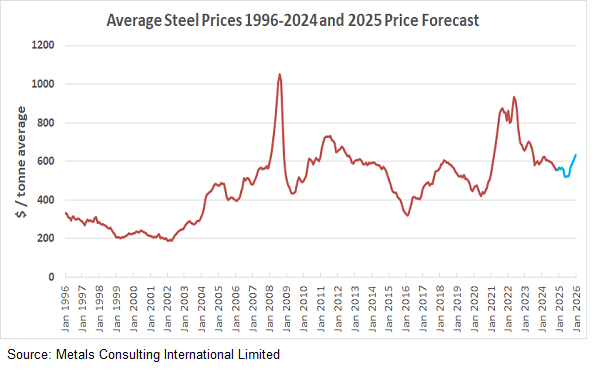

Przegląd Ogólny Rynek stali na świecie przechodzi od roku konsolidacji do okresu strategicznego odbicia. Po niestabilności pierwszych lat 2020-tych, rok 2025 stał się niezbędnym „resetem”, ustalając nowe dno cenowe napędzane kosztami dekarbonizacji, a nie surowym popytem.

przegląd roku 2025: Zielone dno Rok 2025 charakteryzował się stabilnością. Mimo że globalny popyt na budownictwo pozostawał słaby ze względu na wysokie stopy procentowe, ceny nie uległy załamaniu. Zamiast tego rynek podzielił się na dwie części:

Stal standardowa: Ceny pozostały bez zmian, gdy normalizowały się łańcuchy dostaw.

Zielona stal: Utrzymywała stałą premię, napędzaną przepisami unijnymi.

Rola Chin: Kontrolowane zmniejszenie objętości eksportu z Chin przyczyniło się do wyrównania globalnych zapasów, zapobiegając nadmiernemu zaopatrzeniu na rynku.

prognoza na 2026 rok: Ustrukturyzowany trend wzrostowy. Analitycy prognozują optymistyczny, choć kontrolowany scenariusz na rok 2026. Ceny powinny wzrosnąć o 3–5% w ujęciu rok do roku, napędzane trzema czynnikami strukturalnymi:

Odnawianie infrastruktury: Główne projekty w Ameryce Północnej i Azji Południowo-Wschodniej wchodzą w fazę zakupów, zwiększając popyt na stal długo i grubą płytę stalową.

Koszt węgla: Wraz z wdrażaniem surowszych Mechanizmów Korekty Granicznej pod względem Węglowego (CBAM), koszt emisji węgla jest teraz trwale wliczany do cen importu, podnosząc pułap cenowy w handlu międzynarodowym.

Ceny energii: Stabilizacja kosztów energii pomoże produkcji, jednak przejście na redukcję opartą na wodorze będzie utrzymywało wysokie koszty operacyjne.

Podsumowanie Epoka zmienności ustępuje miejsca erze "drogiej stabilności". Zakupujący powinni spodziewać się stopniowego wzrostu cen w 2026 roku, napędzanego nie niedoborem materiałów, lecz rosnącymi kosztami zgodności środowiskowej.