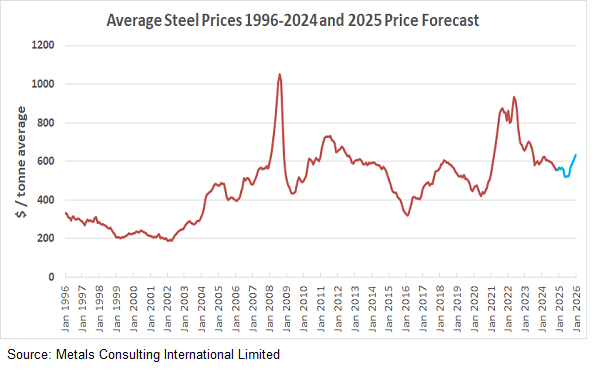

Обзор: мировой рынок стали переходит от года консолидации к периоду стратегического восстановления. После нестабильности начала 2020-х годов, 2025 год стал необходимой «перезагрузкой», установив новый ценовой минимум, обусловленный расходами на декарбонизацию, а не сырой конъюнктурой спроса.

2025 год в обзоре: «зелёный» ценовой минимум. 2025 год был отмечен стабильностью. Несмотря на слабый спрос со стороны глобального строительного сектора из-за высоких процентных ставок, цены не обрушились. Вместо этого рынок разделился:

Стандартная сталь: наблюдалась стабильность цен по мере нормализации цепочек поставок.

Зелёная сталь: сохраняла устойчивую премию, обусловленную регулированием со стороны ЕС.

Роль Китая: контролируемое сокращение объема экспорта из Китая помогло сбалансировать глобальные запасы, предотвратив избыток предложения.

прогноз на 2026 год: структурный восходящий тренд. Аналитики прогнозируют благоприятную, но умеренную перспективу на 2026 год. Ожидается рост цен на 3–5% в годовом исчислении, обусловленный тремя структурными факторами:

Обновление инфраструктуры: крупные проекты в Северной Америке и Юго-Восточной Азии вступают в фазу закупок, что усиливает спрос на длинномерный прокат и толстый лист.

Стоимость углерода: по мере ужесточения механизмов корректировки по углеродным границам (CBAM), расходы на выбросы углерода теперь постоянно учитываются при импорте, повышая нижнюю границу цен в международной торговле.

Цены на энергию: стабилизация затрат на энергоносители поможет производству, однако переход на восстановление на основе водорода будет сохранять высокий уровень операционных расходов.

Резюме Эпоха волатильности уступает место эпохе «дорогой стабильности». Покупатели должны ожидать постепенного роста цен к 2026 году, обусловленного не нехваткой материалов, а ростом затрат на обеспечение устойчивого соответствия требованиям.