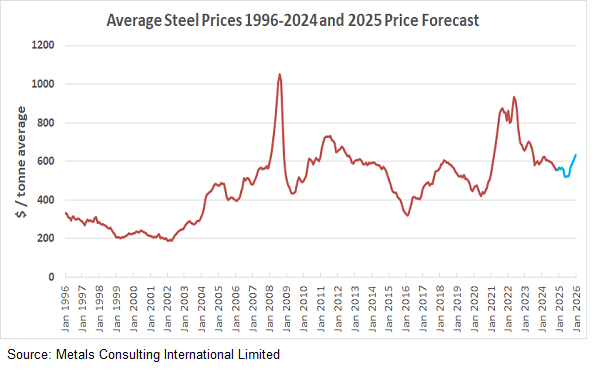

Apžvalga: pasaulinė plieno rinka pereina nuo konsolidacijos metų prie strateginio atsigavimo laikotarpio. Po ankstyvojo 2020-ųjų nestabilumo, 2025 m. tapo būtinas „perstatymas“, nustatant naują kainų dugną, kurį skatino dekarbonizacijos sąnaudos, o ne grynasis paklausa.

2025 m. apžvalga: „Žaliasis“ dugnas 2025 m. buvo apibūdinamas stabilumu. Nors pasaulinė statybų paklausa išliko silpna dėl aukštų palūkanų normų, kainos nenukrito. Vietoj to, rinka susiskaldė:

Standartinis plienas: kainos išsilygino, kai tiekimo grandinės normalizavosi.

Žaliasis plienas: išlaikė pastovią premiją, kurią skatino ES reglamentai.

Kinijos vaidmuo: kontroliuojamas kinų eksporto apimties mažinimas padėjo išlaikyti subalansuotą pasaulinę atsargų lygį, neleidžiant perpildyti pasiūlos.

prognozė 2026: struktūrinis kilimas. Analitikai prognozuoja optimistišką, bet kontroliuojamą 2026 m. perspektyvą. Numatoma, kad kainos kasmet didės 3–5 %, ką skatins trys struktūriniai veiksniai:

Infrastruktūros atnaujinimas: pagrindiniai projektai Šiaurės Amerikoje ir Pietryčių Azijoje įeina į pirkimo fazes, didindami ilgųjų plieno gaminių ir sunkių lakštų paklausą.

Anglies kaina: stiprėjant anglies riboženklų koregavimo mechanizmams (CBAM), anglies sąnaudos dabar nuolat įtraukiamos į importo kainą, padidinant tarptautinės prekybos apatinę ribą.

Energijos kainos: stabilizuojamos energijos kainos padės gamybai, tačiau pereinant prie vandeniliu grindžiamos redukcijos, eksploatacijos išlaidos išliks aukštos.

Santrauka Voliškumo epocha baigiasi, atveriant kelią „brangios stabilumo“ epochai. Pirkėjai turėtų tikėtis palaipsniui kylančių kainų 2026 m., kuriuos skatins ne medžiagų trūkumas, o augančios tvaraus laikymosi sąnaudos.