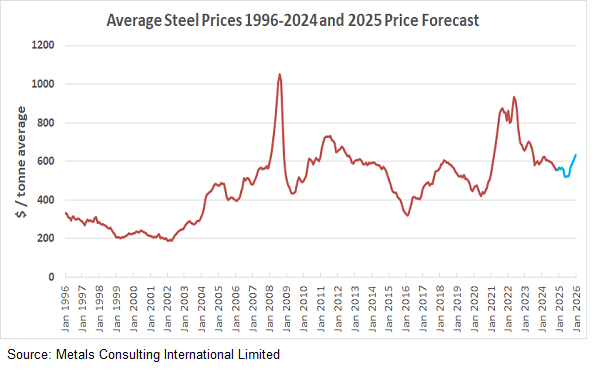

Überblick Der globale Stahlmarkt wechselt von einem Jahr der Konsolidierung in eine Phase der strategischen Erholung. Nach der Volatilität der frühen 2020er Jahre diente das Jahr 2025 als notwendiger „Reset“, der eine neue Preiskellerbildung durch Dekarbonisierungskosten anstelle von roher Nachfrage festlegte.

rückblick auf 2025: Die „grüne“ Unterseite Das Jahr 2025 war von Stabilität geprägt. Obwohl die globale Bautätigkeit aufgrund hoher Zinssätze verhalten blieb, brachen die Preise nicht ein. Stattdessen spaltete sich der Markt auf:

Standardstahl: Zeigte stabile Preise, da sich die Lieferketten normalisierten.

Grüner Stahl: Erzielte eine konstante Prämie, angetrieben durch EU-Vorschriften.

Chinas Rolle: Eine kontrollierte Verringerung des chinesischen Exportvolumens trug zur Balance der globalen Lagerbestände bei und verhinderte ein Überangebot.

prognose 2026: Ein struktureller Aufwärtstrend. Analysten prognostizieren für 2026 eine positive, aber kontrollierte Entwicklung. Die Preise dürften um 3–5 % gegenüber dem Vorjahr steigen, angetrieben von drei strukturellen Faktoren:

Infrastrukturerneuerung: Große Projekte in Nordamerika und Südostasien betreten nun die Beschaffungsphase, wodurch die Nachfrage nach Langstahl und Dickblech steigt.

Die CO₂-Kosten: Mit der Verschärfung der CO₂-Grenzausgleichsmechanismen (CBAM) werden CO₂-Kosten jetzt dauerhaft in die Importpreise eingerechnet, wodurch sich die Untergrenze für den internationalen Handel erhöht.

Energiepreise: Stabilisierende Energiekosten werden die Produktion unterstützen, doch der Übergang zur Wasserstoff-basierten Reduktion wird die Betriebskosten weiterhin hoch halten.

Zusammenfassung: Die Ära der Volatilität weicht einer Ära der „teuren Stabilität“. Käufer sollten bis 2026 mit einer schrittweisen Preiserhöhung rechnen, die nicht durch Materialknappheit, sondern durch steigende Kosten für nachhaltige Compliance verursacht wird.