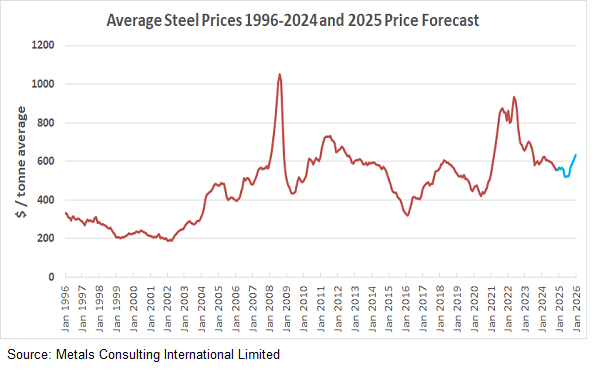

Огляд Світовий ринок сталі переходить від року консолідації до періоду стратегічного відновлення. Після нестабільності на початку 2020-х років, 2025 рік став необхідним «перезапуском», заклавши новий ціновий мінімум, зумовлений витратами на декарбонізацію, а не просто попитом.

2025 у огляді: «Зелений» мінімум 2025 рік був визначений стабільністю. Хоча глобальний попит на будівництво залишався пригніченим через високі процентні ставки, ціни не обвалилися. Натомість ринок розділився:

Стандартна сталь: ціни залишалися стабільними, оскільки ланцюги поставок нормалізувалися.

«Зелена» сталь: зберігала стабільний надбавок, зумовлений регуляціями ЄС.

Роль Китаю: контрольоване скорочення обсягів експорту з Китаю допомогло врівноважити глобальні запаси, запобігаючи надлишку пропозиції.

прогноз на 2026: структурний зростаючий тренд. Аналітики прогнозують оптимістичний, але контрольований прогноз на 2026 рік. Очікується, що ціни зростуть на 3-5% у річному вимірі завдяки трьом структурним чинникам:

Оновлення інфраструктури: великі проєкти в Північній Америці та Південно-Східній Азії вступають у фазу закупівлі, що підвищує попит на довге металургійне обладнання та товстий лист.

Вартість вуглецю: із посиленням механізмів коригування вуглецевих меж (CBAM) вартість вуглецю тепер постійно враховується при імпорті, підвищуючи мінімальну планку для міжнародної торгівлі.

Ціни на енергоносії: стабілізація вартості енергоносіїв сприятиме виробництву, але перехід до відновлення на основі водню збереже експлуатаційні витрати високими.

Резюме Епоха волатильності поступається місцем епосі «дорогої стабільності». Покупцям слід очікувати поступове підвищення цін у 2026 році, що зумовлене не дефіцитом матеріалів, а зростанням витрат на дотримання вимог сталого розвитку.