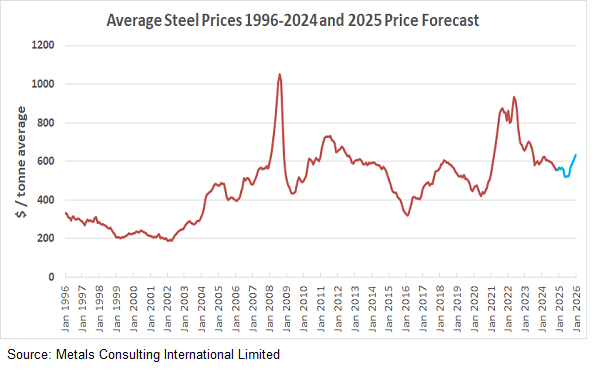

Oversikt Den globale ståmarkedet går nå over fra et år med konsolidering til en periode med strategisk gjenoppretting. Etter svingningene i begynnelsen av 2020-tallet fungerte 2025 som en nødvendig «tilbakestilling», og etablerte en ny prisbunn drevet av dekarboniseringskostnader heller enn ren etterspørsel.

2025 i retrospektiv: Den «grønne» bunnen 2025 var preget av stabilitet. Selv om den globale etterspørselen innen bygging forble slapp på grunn av høye renter, kollapset ikke prisene. I stedet delte markedet seg i to:

Standard stål: Såg uforandret prisutvikling ettersom leveringskjedene normaliserte seg.

Grønt stål: Holdt jevnt høyere pris, drevet av EU-reguleringer.

Kinas rolle: En kontrollert reduksjon i kinesisk eksportvolum hjalp til med å balansere globale lager, og forhindre en overtilbudssituasjon.

prognose for 2026: En strukturell oppadgående trend. Analytikere ser en positiv, men kontrollert utvikling for 2026. Prisene forventes å stige med 3–5 % årlig, drevet av tre strukturelle faktorer:

Infrastrukturfornyelse: Store prosjekter i Nord-Amerika og Sørøst-Asia går nå inn i anskaffelsesfasen, noe som øker etterspørselen etter lang stål og tung plate.

Karbonkostnaden: Ettersom mekanismer for karbongrensejustering (CBAM) skjerpes, er karbonkostnaden nå permanent inkorporert i importpriser, noe som hever bunnen for internasjonal handel.

Energipriser: Stabiliserte energipriser vil støtte produksjonen, men overgangen til hydrogenbasert reduksjon vil holde driftskostnadene høye.

Sammendrag: Tidenes volatilitet går over i en tid med "dyr stabilitet". Kjøpere bør forvente en gradvis prisstigning i 2026, drevet ikke av mangel på materialer, men av økende kostnader knyttet til bærekraftig etterlevelse.