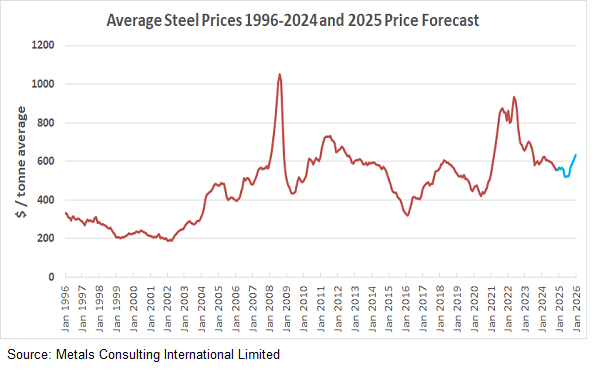

Översikt Den globala ståmarknaden går från ett år av konsolidering till en period av strategisk återhämtning. Efter turbulensen i början av 2020-talet fungerade 2025 som en nödvändig "återställning", vilket etablerade en ny prisbotten driven av kostnader för avkolning i stället för rå efterfrågan.

2025 i utblick: Den "gröna" botten 2025 präglades av stabilitet. Trots att den globala byggnadsefterfrågan var svag på grund av höga räntor kollapsade inte priserna. Istället delades marknaden upp:

Standardstål: Såg oförändrade priser när leveranskedjorna normaliserades.

Grönt stål: Behöll en stadig premie, driven av EU:s regleringar.

Kinas roll: En kontrollerad minskning av kinesisk exportvolym bidrog till att balansera globala lager, vilket förhindrade ett utbjudande av utbud.

prognos för 2026: En strukturell uppgång. Analytiker ser en positiv men kontrollerad utblick för 2026. Priserna förväntas stiga med 3–5 % per år, driven av tre strukturella faktorer:

Infrastrukturupprustning: Stora projekt i Nordamerika och Sydostasien går nu in i inköpsfasen, vilket ökar efterfrågan på långstål och tjockplåt.

Kolkostnaden: Med allt strängare koldioxidsänkningsmekanismer vid gränser (CBAM) är kostnaden för koldioxid nu permanent inprissatt i importer, vilket höjer bottenpriset för internationell handel.

Energipriser: Stabiliserade energikostnader kommer att gynna produktionen, men övergången till vätebaserad reduktion kommer att hålla driftskostnaderna höga.

Sammanfattning Den era av volatilitet ger vika för en era av "dyr stabilitet". Köpare bör förvänta sig en gradvis prisökning 2026, driven inte av brist på material, utan av ökande kostnader för hållbar efterlevnad.