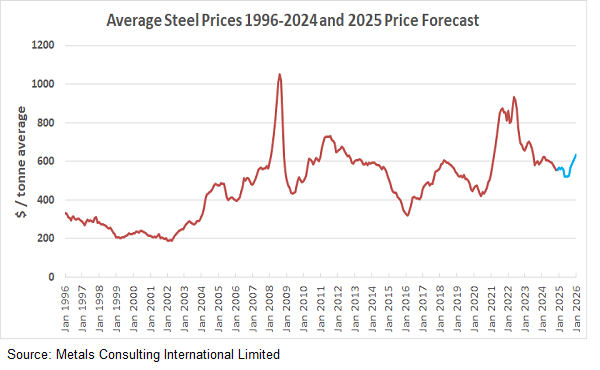

Преглед Глобалният пазар на стомана преминава от година на консолидация към период на стратегическо възстановяване. След нестабилността в началото на 2020-те, 2025 г. беше необходимо „рестартиране“, което установи ново дъно на цените, задвижено от разходите за декарбонизация, а не от суровия спрос.

преглед на 2025 г.: „Зеленото“ дъно 2025 г. беше определена от стабилност. Въпреки че търсенето в глобалното строителство остана слабо поради високите лихвени проценти, цените не се сринаха. Вместо това пазарът се раздели:

Стандартна стомана: Забеляза се плоско ценообразуване, тъй като веригите за доставки се нормализираха.

Зелена стомана: Запазваше постоянна надбавка, задвижвана от регулациите на ЕС.

Ролята на Китай: Контролираното намаляване на износа от Китай допринесе за балансиране на глобалните запаси и предотврати прекомерно предлагане.

прогноза за 2026: Структурен възходящ тренд. Аналитиците очакват оптимистичен, но контролиран поглед за 2026 г. Очаква се цените да нараснат с 3-5% годишно, подпомагани от три структурни фактора:

Обновяване на инфраструктурата: Големи проекти в Северна Америка и Югоизточна Азия влизат в етапа на набавяне, което увеличава търсенето на дълга стомана и тежки плочи.

Въглеродният разход: С втвърдяването на Механизмите за коригиране на въглеродните граници (CBAM), въглеродният разход вече постоянно се включва в импорта, което повишава дъното за международната търговия.

Цени на енергията: Стабилизирането на енергийните цени ще подпомогне производството, но преходът към водородно възстановяване ще поддържа високи оперативни разходи.

Обобщение Ерата на волатилност отстъпва място на ерата на „скъпа стабилност“. Купувачите могат да очакват постепенно повишаване на цените през 2026 г., предизвикано не от липса на материали, а от растящите разходи за устойчиво съответствие.